小米可能是过去一年中国科技公司里反差最大的一家。故事还是那些故事股票配资入门平台,可市场突然不买账了。

6月26日,小米股价21.42港元,市值5525亿港元。相比2025年6月27日,小米股价突破61港元,市值1.59万亿港元,站上历史最高点。那一天,小米第二款车型YU7刚刚开售,3分钟大定破20万辆,市场情绪推到了极致。

图源网络

一年时间,市值蒸发了超过一万亿港元。一万亿是什么概念?差不多是一整个蔚来的市值加上两个小鹏。

一家公司一年跌掉这么多,不是情绪波动能解释的。港股整体确实在跌,阿里、腾讯和美团也分别跌了36%、30%、37%。可小米跌幅65%,远超同行。

这一万亿的蒸发,内因才是主因。

第一个故事:手机基本盘松了

小米起家靠手机,手机至今仍是它最大的收入来源和核心现金流。在造车和AI还在烧钱的阶段,手机赚的钱是支撑整个公司的底。可这个底,在2026年一季度明显松了。

一季度小米智能手机全球出货量3380万台,同比下滑19.2%,是全球前五大手机厂商里跌幅最大的。手机收入443亿元,同比降了12.5%,直接把集团总营收拖到了991亿,跌破千亿大关,终结了连续五个季度破千亿的势头。这是小米时隔三年第一次收入下滑。

图源Omdia官方 2026Q1全球智能手机厂商出货&增速对比表

国内市场最惨。华为带着麒麟芯片回来了,一季度在中国出货1390万台,同比增长7%,从高端往下打;苹果靠全球化采购对冲成本压力,加上大幅促销,中国大陆出货1310万台,同比暴增42%。两头夹击之下,小米国内出货量从1330万台跌到870万台,同比骤降35%。

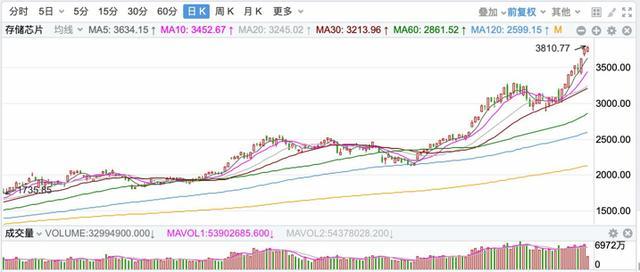

还有一个全行业的压力,存储芯片涨疯了。DRAM价格自2025年三季度以来累计涨了约4.5倍,闪存涨了130%到150%。存储在手机物料成本里的占比,从过去的10%到15%飙到了30%到40%。成本涨了,可手机又不敢大幅提价,怕量掉得更快。小米一季度手机毛利率从去年同期的12.4%跌到了10.1%。

图源网络 2025Q3-2026存储芯片(DRAM/NAND)价格暴涨折线图

总裁卢伟冰说了一句话,投资者可能不太愿意听,存储涨价将成为行业新常态,成本上行压力可能持续到2027到2028年。摩根大通预计,小米二季度手机毛利率还会继续下探到8%左右,全年手机出货量可能同比下降20%。

手机是小米的造血器官。造血能力下降,意味着支撑造车和AI烧钱的底气在变弱。

第二个故事:造车引擎熄火了

小米能从5000多亿市值涨到1.59万亿,最大的功臣是造车。

2024年SU7上市,27分钟大定破5万台,全年交付13.68万辆。2025年更是全盛高光期:全年交付41万辆,汽车板块营收1061亿元,同比暴涨224%。三季度汽车业务首次单季盈利7亿,四季度盈利增至11亿。小米用两年时间完成了从零到盈利的跨越,打破了外界“小米造车长期亏损”的质疑。6月YU7开售,3分钟大定20万辆,市场情绪推到最高点,股价也在第二天触及61港元的历史峰值。

图源网络

行情最热的时候,外资投行给出的预期有多高?摩根士丹利在2025年5月把小米汽车的内在价值预估从2040亿元上调到4970亿元,将2026年销量预测从50万辆提到75万辆,乐观情景下目标价70到85港元。高盛把2025到2027年的交付预测分别上调到41万辆、80万辆和117万辆,目标价69港元。这些数字预期是基于,小米造车能复刻手机时代的爆款打法,实现持续高增长。

可高光之后,引擎开始熄火。

2026年一季度,汽车交付80856辆,同比只增长了6.6%,环比却暴跌44.3%。单季收入190亿元,上一季度是363亿,几乎腰斩。盈利端更不好看,汽车业务毛利率从去年同期的23.2%跌到了20.1%,经营亏损31亿元。上个季度还盈利11亿,一个季度之内从盈利到巨亏,落差极大。

原因是多重的。一季度正好赶上新老车型交接的空窗期,老款SU7停产清库、新款三月底才开始爬坡,YU7销量也大幅跳水。同时小米为了履行之前的购置税补贴承诺,每台YU7要补贴大约1.2万元,直接拉低了单车利润。上游零部件也在涨价,产能收缩让规模降本效应失效。

更让投资者担心的是全年目标。管理层说全年要交付55万辆,可前5个月累计交付大约15万辆,完成率不到30%。后面7个月月均要交5.7万辆以上,压力很大。高盛已经把2026年的预测从80万辆下调到67万辆,杰富瑞调到了49.5万辆。

资本市场对造车这个故事的期待,已经变了。之前是能不能造出来,现在是能不能持续赚钱。而一季度给的答案是,不仅没能持续赚,还亏回去了。

第三个故事:AI花钱如流水,回报遥遥无期

手机在失血,造车在亏钱,这个时候雷军抛出了第三个故事:三年投入600亿做AI,2026年单年超过160亿。

这个战略方向没有问题。AI是所有科技公司都在押注的方向,小米想用大模型打通人车家全场景生态,做法跟苹果、华为的思路一致。可问题不在方向,在节奏。

一季度研发费用猛增33.4%,达到将近90亿元。在两大核心业务利润都在被挤压的情况下,研发费用的增速是营收增速的三倍多,直接导致经营现金流转负。经调整净利润也从去年同期的107亿跌到了60.72亿,几乎腰斩。

AI投入不是没有回报,但回报目前只能以“免费附赠”的形式存在。手机端的AI助手、车载端的智能驾驶,在当前的竞争环境下只能当硬件的赠品,不能单独收费。管理层也坦承,AI业务目前还没走到商业闭环阶段。

摩根大通在最新研报里维持小米“中性”评级,核心质疑直指AI投入与商业回报之间的鸿沟:在中低端市场需求疲软的背景下,AI大模型本身难以提振近期的设备需求,而在生成式AI竞争白热化的环境中,小米能否实现商业化变现仍然高度不确定。中信建投的看法不同,认为这是小米比造车更高层级的一次押注,一旦AI打通系统级入口,估值重估的幅度可能远超汽车业务。可“一旦”两个字,说明它还没发生。

这意味着在未来几年里,每个季度的财报都会看到AI投入以“费用”和“亏损”的形式出现,而看不到它转化为收入。手机基本盘在缩,造车在亏,AI在烧,三个方向同时需要钱,可产生现金的只有手机。这种结构性的张力,正在让投资者越来越不安。

图源网络

一万亿蒸发的真正原因

这三个故事,任何一个故事单独出问题,市场都可以忍。手机短期压力大,但存储是周期性的,总会回来;造车一季度亏了,但新车在爬坡,等产能上来利润可能修复;AI还在投入期,但方向正确,可以给时间。

问题是三个故事同时出了问题。

手机基本盘松了,造血能力下降,支撑另外两个故事烧钱的底气就弱了。造车从盈利转亏,“第二增长曲线”的兑现被打断,市场不再线性外推高增长。AI纯烧钱看不到回报,第三个故事还没讲到高潮就开始被质疑。

小米宣布了200亿港元的回购计划,今年以来已经花了84亿回购股票。可钱花了,股价还是在往下走。回购能稳住的是短期情绪,稳不住定价逻辑的重置。

小米过去几年最成功的不是某一款产品,是讲故事的能力。从手机到造车到AI,每一次都能用一个宏大的叙事拉高市场的想象空间。可资本市场对“烧钱换未来”的故事越来越审慎了,尤其是当你手里的现金流在变少、烧的钱却在变多,能看到的回报在变远的时候。

一万亿蒸发的本质是,市场不再为三个同时看不到终点的故事买单了。小米需要的不是一个新故事股票配资入门平台,是把已经讲出去的故事,至少先兑现一个。

文章为作者独立观点,不代表股票十倍配资申请-股票配资平台个人代理-股票配资流程图解观点